Finanças Pessoais Dia Pais

Como organizar suas finanças pessoais para o Dia dos Pais sem comprometer o orçamento familiar? A resposta está em planejamento estratégico que combina afeto e responsabilidade financeira. Dessa forma, você consegue demonstrar carinho sem criar dívidas que se estendem por meses.

A verdade sobre finanças pessoais no Dia dos Pais é que o valor do presente importa menos que o planejamento por trás dele. Portanto, quem se organiza com antecedência consegue presentear melhor gastando menos. Além disso, uma boa estratégia financeira para a data pode até gerar economia para outros objetivos familiares.

Como Finanças Pessoais Dia Pais Funcionam

O primeiro passo é entender que comemorar o Dia dos Pais não precisa ser sinônimo de descontrole financeiro. Na verdade, essa data pode ser uma oportunidade excelente para praticar disciplina financeira e ainda assim criar momentos especiais em família.

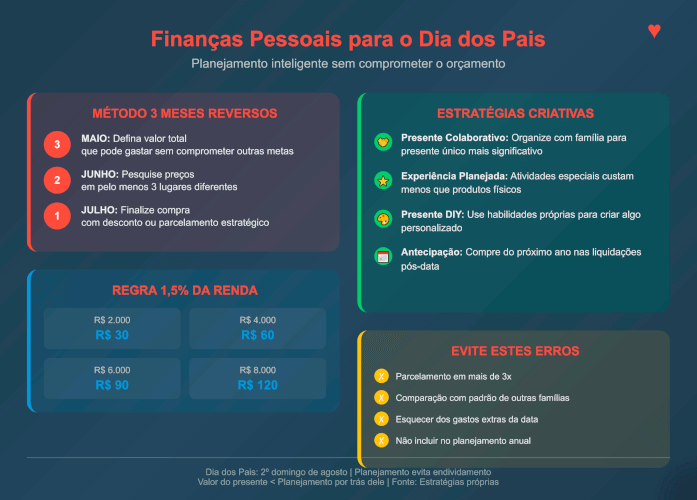

A estratégia mais eficiente é o método dos 3 meses reversos:

3 meses antes (maio): Defina o valor total que pode gastar

2 meses antes (junho): Pesquise preços e identifique as melhores oportunidades

1 mês antes (julho): Finalize a compra com desconto ou parcelamento estratégico

Consequentemente, você tem tempo para encontrar ofertas reais, evitar impulsos e ainda consegue melhores condições de pagamento. Igualmente importante, elimina o estresse financeiro da última hora que pode estragar a celebração.

Finanças Pessoais Dia Pais: Orçamento Inteligente

Para fazer suas finanças pessoais funcionarem no Dia dos Pais, você precisa de um orçamento específico que considera sua realidade familiar. Portanto, não adianta copiar estratégias de quem tem renda completamente diferente da sua.

Regra do 1,5% da renda mensal:

- Salário R$ 2.000: até R$ 30 para o presente

- Salário R$ 4.000: até R$ 60 para o presente

- Salário R$ 6.000: até R$ 90 para o presente

Entretanto, o mais importante não é o valor absoluto, mas sim que esse gasto não comprometa suas outras metas financeiras. Assim sendo, se você está pagando dívidas ou construindo reserva de emergência, priorize esses objetivos.

Alternativas criativas dentro do orçamento:

Presentes experiência custam menos que produtos físicos. Por exemplo, um dia de pescaria, um almoço caseiro especial ou uma tarde de jogos em casa podem ser mais marcantes que qualquer item comprado. Além disso, essas experiências fortalecem vínculos familiares de forma genuína.

Como Aplicar Finanças Pessoais no Dia Pais

A aplicação prática das finanças pessoais para o Dia dos Pais começa com honestidade sobre sua situação financeira atual. Primeiramente, você precisa saber exatamente quanto pode gastar sem comprometer outras áreas do orçamento.

1 – Auditoria Financeira Rápida (10 minutos):

- Quanto sobra após gastos essenciais mensais?

- Existe alguma dívida em atraso que precisa ser priorizada?

- Sua reserva de emergência está adequada?

2 – Definição do Limite Real (não o ideal):

- Anote o valor máximo que pode gastar SEM parcelar

- Se precisar parcelar, máximo 3x sem juros

- Considere também gastos extras (embrulho, cartão, almoço especial)

3 – Estratégia de Compra Inteligente:

- Compare preços em pelo menos 3 lugares diferentes

- Verifique se há promoções específicas para a data

- Considere compras coletivas com outros familiares

Logo, seguindo esses passos, você garante que a celebração seja financeiramente sustentável. Simultaneamente, demonstra amor e responsabilidade, valores importantes para qualquer pai. Considere também investir mesmo que um pouco por mês, isso ajuda a equilibrar as finanças.

Finanças Pessoais Dia Pais: Erros Comuns

Mesmo com as melhores intenções, muitas pessoas cometem erros básicos ao tentar equilibrar finanças pessoais e Dia dos Pais. Portanto, conhecer esses equívocos pode te ajudar a evitá-los.

Erro 1 – Parcelamento Descontrolado: Parcelar um presente de R$ 200 em 12x pode parecer “só R$ 16 por mês”, mas na prática você ficará pagando até o Dia dos Pais do ano seguinte. Consequentemente, compromete seu orçamento futuro desnecessariamente.

Erro 2 – Comparação com Outros: Cada família tem sua realidade financeira. Logo, tentar acompanhar o padrão de presente dos cunhados ou vizinhos pode levar ao endividamento. Ademais, o valor afetivo não está relacionado ao preço pago.

Erro 3 – Falta de Planejamento Anual: O Dia dos Pais acontece todo ano na mesma data. Entretanto, muitas pessoas são pegas de surpresa como se fosse um evento inesperado. Por isso, inclua essa data no seu planejamento financeiro anual.

Erro 4 – Esquecer dos Gastos Extras: Além do presente principal, há custos adicionais: almoço especial, combustível para visitas, cartão, embrulho. Frequentemente, esses “pequenos gastos” dobram o valor inicial planejado.

Soluções Criativas Finanças Pessoais Dia Pais

As melhores estratégias de finanças pessoais para o Dia dos Pais combinam planejamento financeiro com criatividade. Dessa maneira, você consegue impacto emocional máximo com investimento mínimo de dinheiro.

Estratégia do Presente Colaborativo: Organize-se com irmãos, cunhados e outros familiares para um presente único mais significativo. Por exemplo, ao invés de 4 presentes de R$ 50 cada, um presente de R$ 200 pode ter muito mais impacto. Além disso, reduz a repetição de itens similares.

Estratégia da Experiência Planejada: Monte um roteiro de atividades que ele gosta: café da manhã especial, filme que quer assistir, caminhada em lugar que aprecia. Certamente, custa menos que presentes físicos e cria memórias duradouras.

Estratégia do Presente DIY Financeiro: Crie algo personalizado usando habilidades que você já possui. Por exemplo, um álbum de fotos digitais, uma playlist especial, ou até um “cupom” válido para serviços futuros. Sobretudo, demonstra dedicação e tempo investido.

Estratégia da Antecipação: Compre o presente do próximo ano logo após o Dia dos Pais atual, aproveitando liquidações e promoções pós-data comemorativa. Assim, você garante melhor preço e elimina a pressão do ano seguinte.

Mini-FAQ: Finanças Pessoais no Dia dos Pais

Qual porcentagem da renda pode ser gasta no Dia dos Pais? Recomenda-se no máximo 1,5% da renda mensal líquida. Para renda de R$ 3.000, isso representa até R$ 45. O importante é não comprometer metas financeiras maiores.

Vale a pena se endividar para dar um presente especial? Nunca vale a pena criar dívidas para datas comemorativas. Presentes financiados geram estresse futuro que prejudica o propósito da celebração. Prefira alternativas criativas dentro do orçamento.

Como explicar para a família que o orçamento está apertado? Seja transparente sobre prioridades financeiras atuais. A maioria das pessoas compreende quando você explica que está focando em estabilidade financeira familiar. Propor celebrações alternativas costuma ser bem aceito.

É melhor dar dinheiro como presente? Para pais que têm controle financeiro, dinheiro pode ser mais útil que produtos. Entretanto, considere a personalidade: alguns preferem a surpresa de um presente escolhido com carinho.

Como incluir o Dia dos Pais no planejamento anual? Crie uma categoria específica no orçamento anual para “datas comemorativas”. Divida o valor por 12 meses e reserve mensalmente. Dessa forma, quando chegarem as datas, o dinheiro já estará separado.

Crianças devem participar da compra do presente? Sim, é uma excelente oportunidade educativa. Mostre como pesquisar preços, comparar opções e tomar decisões financeiras conscientes. Elas aprendem planejamento financeiro na prática.

“Sua liberdade financeira não depende do tamanho da sua renda, mas da sabedoria das suas escolhas.”

![]() Leia também: Psicologia do Dinheiro: Entenda Já.

Leia também: Psicologia do Dinheiro: Entenda Já.

Clique aqui para acessar a Calculadora Gratuita

Clique aqui para acessar a Calculadora Gratuita

Comente abaixo e compartilhe este guia!

Comente abaixo e compartilhe este guia!