Educação Financeira Salário Mínimo

educação financeira salário mínimo: Você já se perguntou como é possível ter educação financeira ganhando apenas um salário mínimo de R$ 1.412 por mês? A resposta pode surpreender muita gente que acredita que planejamento financeiro é coisa apenas para quem tem sobra de dinheiro. Porém, justamente quem ganha menos precisa ainda mais de conhecimento financeiro para fazer cada real render ao máximo.

A verdade é que educação financeira para quem recebe salário mínimo não é sobre cortar gastos até não sobrar nada para viver. Pelo contrário, é sobre descobrir estratégias inteligentes que funcionam mesmo com orçamento apertado. Afinal, quando você entende como o dinheiro funciona, consegue tomar decisões melhores mesmo com recursos limitados.

Como Educação Financeira Salário Mínimo Funciona

Primeiramente, vamos esclarecer um mito: educação financeira não é sobre ter muito dinheiro para investir. Na verdade, é sobre entender como administrar o que você tem, por menor que seja o valor. Dessa forma, mesmo R$ 1.412 mensais podem render mais quando você sabe exatamente para onde cada centavo está indo.

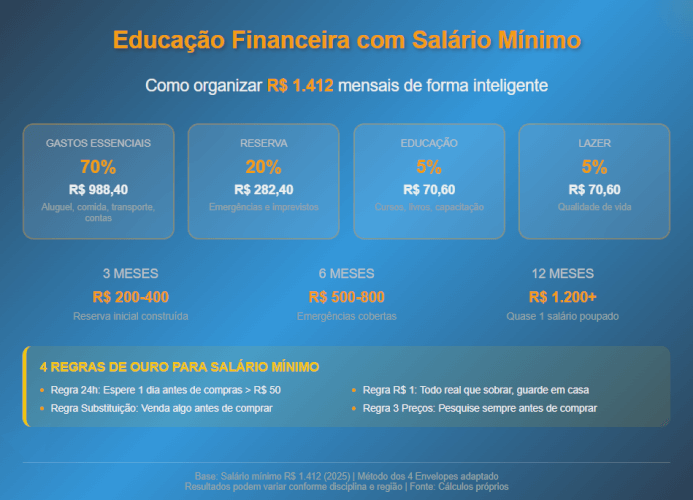

A primeira estratégia prática é a regra dos envelopes adaptada para salário mínimo:

Método dos 4 Envelopes:

- Envelope 1 (70%): R$ 988,40 – Gastos essenciais (aluguel, alimentação, transporte)

- Envelope 2 (20%): R$ 282,40 – Reserva e emergências

- Envelope 3 (5%): R$ 70,60 – Educação e capacitação

- Envelope 4 (5%): R$ 70,60 – Lazer e qualidade de vida

Consequentemente, você passa a ter controle total sobre seu dinheiro, sabendo exatamente quanto pode gastar em cada área sem comprometer as outras.

Educação Financeira Salário Mínimo: Estratégias Reais

Agora que você entende a base, vamos às estratégias práticas que realmente funcionam para quem ganha R$ 1.412 mensais. Primeiramente, é importante entender que cada estratégia foi pensada especificamente para orçamentos apertados, portanto não são teorias que só funcionam no papel.

Estratégia 1 – Micro Poupança Diária: Guarde R$ 2,00 por dia em uma caixinha ou conta poupança. Assim sendo, ao final do mês você terá R$ 60,00 poupados sem nem perceber. Além disso, em um ano isso representa R$ 720,00 – uma reserva significativa para quem ganha salário mínimo.

Estratégia 2 – Renda Extra Inteligente: Identifique uma habilidade que você já possui (cozinhar, costurar, fazer faxina) e monetize nos finais de semana. Mesmo que renda apenas R$ 200,00 mensais extras, isso representa 14% a mais no seu orçamento.

Estratégia 3 – Educação Financeira Gratuita: Invista 30 minutos diários em conteúdo gratuito sobre finanças. Por exemplo, canais do YouTube, podcasts e cursos online gratuitos podem transformar seu conhecimento financeiro completamente.

Como Aplicar Educação Financeira com Salário Mínimo

O segredo está em começar pequeno, mas começar hoje mesmo. Enquanto muitas pessoas acreditam que precisam ganhar mais para ter vida financeira organizada, por outro lado, a realidade mostra que organização financeira é que gera mais dinheiro, não o contrário.

Passo 1 – Mapeamento Real dos Gastos (1ª semana): Anote TODOS os gastos durante 7 dias, inclusive aquele refrigerante de R$ 3,00. Logo, você descobrirá para onde seu dinheiro realmente está indo. Muitas vezes, pequenos gastos desnecessários somam R$ 150-200 por mês.

Passo 2 – Criação do Orçamento Realista (2ª semana): Com base nos gastos mapeados, crie um orçamento que você realmente consegue seguir. Portanto, seja honesto sobre seus hábitos e faça ajustes graduais, não mudanças bruscas que você não vai conseguir manter.

Passo 3 – Implementação das 4 Regras de Ouro (3ª semana em diante):

- Regra dos 24h: Espere um dia antes de qualquer compra não essencial acima de R$ 50

- Regra do 1 Real: Todo dia que sobrar R$ 1 no bolso, guarde em casa

- Regra da Substituição: Antes de comprar algo novo, venda ou doe algo que não usa

- Regra dos 3 Preços: Pesquise pelo menos 3 preços antes de qualquer compra

Educação Financeira Salário Mínimo: Resultados Práticos

Depois de aplicar essas estratégias, os resultados começam a aparecer já no primeiro mês. Entretanto, os benefícios reais se mostram a partir do terceiro mês, quando os novos hábitos já estão consolidados. Além disso, muitas pessoas relatam uma sensação de controle que nunca tiveram antes.

Resultados típicos após 6 meses:

- Reserva de emergência: R$ 300-500 acumulados

- Redução de gastos desnecessários: 15-25% do orçamento

- Melhoria na qualidade das compras: Produtos melhores pelo mesmo preço

- Redução do estresse financeiro: Saber exatamente onde está cada centavo

Resultados após 12 meses:

- Reserva consolidada: R$ 800-1.200 (equivalente a quase 1 salário)

- Possibilidade de investimento: Começar com R$ 25-50 mensais no Tesouro Direto

- Melhoria no score: Pagamentos em dia elevam o CPF

- Oportunidades de renda extra: Conhecimento permite identificar novas fontes

Finalmente, o mais importante é que você desenvolve uma mentalidade financeira que vale para qualquer faixa de renda futura.

Mini-FAQ: Educação Financeira com Salário Mínimo

É possível poupar ganhando apenas salário mínimo? Sim, mesmo que seja R$ 20-50 mensais. O importante é criar o hábito. Com R$ 30 mensais poupados, você acumula R$ 360 por ano.

Como controlar gastos quando o dinheiro mal dá para o básico? Comece identificando vazamentos pequenos: lanches desnecessários, compras por impulso. Frequentemente, R$ 100-200 são desperdiçados mensalmente sem perceber.

Vale a pena investir com valores tão pequenos? Definitivamente sim. O Tesouro Direto aceita a partir de R$ 30. Mesmo R$ 25 mensais viram R$ 300 em um ano, só em aportes.

Como aumentar a renda ganhando salário mínimo? Invista em capacitação gratuita, identifique habilidades monetizáveis e considere trabalhos extras nos finais de semana. Educação é o melhor investimento.

Quanto tempo leva para ver resultados práticos? Os primeiros resultados aparecem em 30 dias. Em 6 meses, você já tem uma reserva básica. Em 12 meses, total controle financeiro.

Como lidar com emergências sem reserva? Enquanto constrói a reserva, mantenha uma lista de itens que pode vender rapidamente e uma rede de apoio familiar ou de amigos para situações extremas.

![]() Leia também: Dívidas Emocionais: Como Nossos Sentimentos Afetam Nossas Finanças

Leia também: Dívidas Emocionais: Como Nossos Sentimentos Afetam Nossas Finanças

Clique aqui para acessar a Calculadora Gratuita

Clique aqui para acessar a Calculadora Gratuita

Comente abaixo e compartilhe este guia!

Comente abaixo e compartilhe este guia!